Финансовый консультант Полина Степанова рассказала о тенденциях на рынке долгосрочных вкладов

С января 2021 года законотворцы ввели налог на доход, получаемый от размещения денег на банковских вкладах. Действие нового налога на период 2021-2022 гг. «заморозили», но в этом году его всё-таки придется уплачивать.

На текущий момент расчет налога для краткосрочного и долгосрочного вкладчика одинаков и осуществляется по формуле: (Доход по вкладам и счетам − 1 000 000 рублей × максимальная ключевая ставка ЦБ на первые числа месяца за предыдущий год) × ставка НДФЛ (13% или 15%).

Но уже с 2024 года вкладчиков ждут перемены: Минфин согласовал новые критерии для расчета налога на доходы физических лиц (НДФЛ) по долгосрочным вкладам. Долгосрочными вкладами являются вклады сроком действия более 15 месяцев, как следует из поправок в Налоговый кодекс.

Минфин предлагает ввести для владельцев долгосрочных вкладов льготы: с 2025 года будет действовать новый порядок расчета НДФЛ.

При этом вклад должен отвечать следующим условиям:

— срок действия не менее 15 месяцев;

— выплата процентов в конце действия вклада.

Новые правила расчета начнут действовать на доходы по вкладам, полученные уже в 2024 году.

На текущий момент банки предлагают 18-20% годовых для краткосрочных вкладов на срок 3-6 месяцев, и 14-18% для долгосрочных, сроком более года. Новые правки Минфина должны поменять тренд с краткосрочных на долгосрочные вклады, так как для долгосрочника не облагаемая налогом сумма увеличится, и итоговая доходность после уплаты налога сможет соперничать с краткосрочным вкладом.

Также правительство обсуждает вопрос о повышении страхового покрытия на долгосрочные вклады до 2,8 млн рублей, что должно дополнительно стимулировать вкладчиков размещать большие суммы на долгие сроки.

По информации Минфина в банках на вкладах хранится порядка 50 трлн рублей, на вклады сроком от года приходится всего лишь 15% – 7 трлн рублей.

Как сейчас рассчитывается налог на вклады?

НДФЛ не облагаются доходы по вкладам на сумму, которая зависит от ключевой ставки: максимальную ставку ЦБ (берется большая ставка, действовавшая на 1-е число каждого месяца предыдущего года) умножаем на 1 млн рублей, полученную сумму вычитаем из дохода по вкладам, и уже с этой разницы уплачиваем НДФЛ 13% (либо 15% при общем доходе от 5 млн рублей). Данная норма действует с 2021 года. Однако, учитывая кризис и коронавирус, мы были освобождены от уплаты этого налога. До 1 декабря 2024 года вкладчики должны уплатить налоги за 2023 год. Необлагаемый доход за 2023 год составит 150 тыс. рублей (максимальная ключевая ставка ЦБ за прошлый год – 15%). Налогом будет облагаться разница между суммой доходов по вкладам за 2023 год минус 150 тыс. рублей.

НДФЛ с процентов от вклада будет включен в налоговое уведомление для уплаты в срок не позднее 1 декабря 2024 года. НДФЛ не начисляется по вкладам по эскроу-счетам и по вкладам со ставкой не более 1% в течение всего года. Уплачивать НДФЛ вкладчик должен самостоятельно, при этом подавать декларацию в налоговую не нужно. НДФЛ с вкладов платят и резиденты РФ, и нерезиденты.

Как будет действовать льгота?

Учитывая новые правки, если у вкладчика не было других вкладов или по остальным вкладам в 2024 году доходы составили менее пороговой суммы (максимальная ставка ЦБ умноженная на 1 млн рублей), то вкладчик имеет возможность не уплачивать налог, а даже может рассчитывать на льготный вычет за 2024 год, а именно перенос уплаты налога на следующий год для доходов по долгосрочному вкладу.

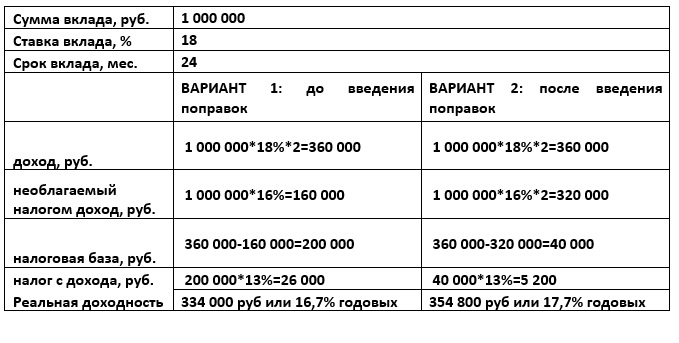

Давайте рассмотрим на примере, в чем отличия между текущей системой налогообложения и системой после введения поправок.

Предположим, вы открыли вклад на 1 000 000 рублей сроком 24 месяца с доходностью 18% годовых и начислением дохода в конце срока.

Максимальное значение ключевой ставки из действовавших на 1-е число каждого месяца предыдущего года 16%.

Мы видим очевидную разницу между двумя системами налогообложения. С учетом введенных поправок долгосрочные вклады выглядят привлекательнее.

Приоритетной целью введения правок является повышение лояльности вкладчиков к долгосрочным банковским продуктам. Как будут работать новые правила, и как это простимулирует вкладчиков, покажет время.